下载手机客户端

下载手机客户端

下载手机客户端

下载手机客户端

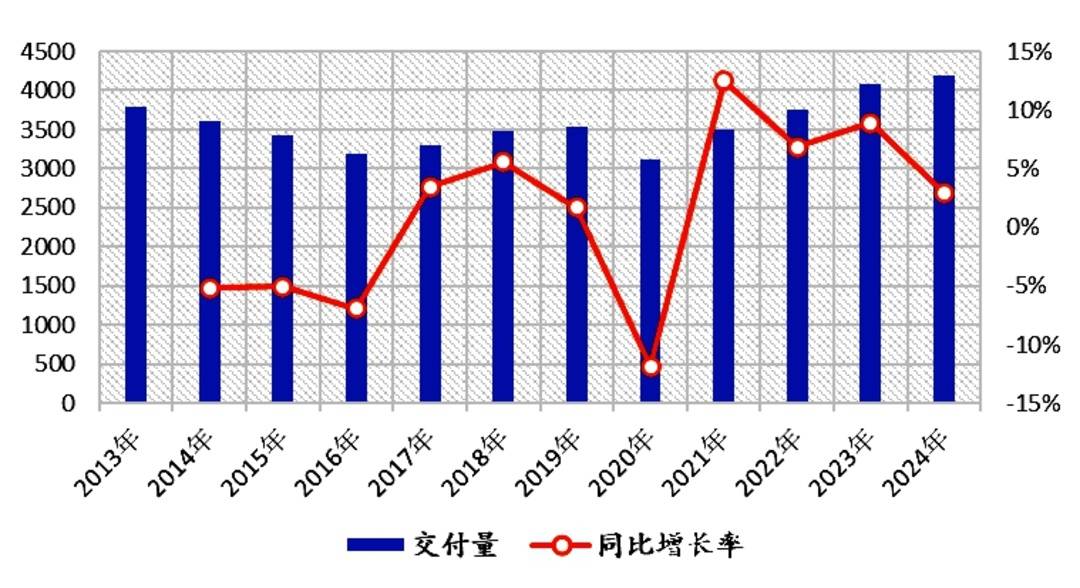

通用航空器近10年交付量及增长趋势。

通用航空器近10年销售额及增长趋势。

2024年,全球通用航空市场继续保持增长势头。近10年来,通用航空器交付量连续第二年超过4000架,销售额首次超过300亿美元。其中,固定翼通用飞机交付量比2023年增长3.0%,创10年来新高,交付产品总价值增长了14.1%;直升机交付量比2023年增长2.5%,交付产品总价值增长10.7%。

2024年通用航空市场整体保持增长势头

交付量连续第二年超4000架。根据《通航统计报告》,2024年通用航空市场整体保持增长势头,共交付通用航空器4197架,创下近10年(2015~2024年)最高纪录,比2023年增加118架。按类别,固定翼通用飞机交付3162架,相比2023年增加93架,其中活塞飞机和喷气公务机分别增加71架和34架,涡桨通用飞机减少12架;直升机交付1035架,其中活塞直升机210架,涡轴直升机825架,相比2023年分别增加1架和24架。

交付额首次破300亿美元。《通航统计报告》显示,2024年全球通用航空器交付额为319亿美元,增长13.5%。这是近10年来通用航空器年交付额首次超300亿美元。其中,固定翼通用飞机交付额从2023年的234亿美元增至267亿美元,增长14.1%;直升机交付额从2023年的47亿美元增至52亿美元,增长10.7%。

经济影响力持续增长。根据通用航空制造商协会委托进行的一项研究,英国普华永道于2025年2月19日发布《2023年通用航空对美国经济的贡献》年度研究报告,认为在2023年,通用航空产业为美国提供了3392亿美元的经济贡献和130万个就业机会。这与2018年相比,经济贡献增加了920亿美元,就业人数增加了10万多个。此外,该年度研究报告显示2023年美国通用航空行业飞行时数超过2860万,与2018年的2550万相比增加了310万。其中,单发活塞飞机占51%,公务机占16%,直升机占10%。

通用航空器交付量达到十年来最高水平

《通航统计报告》搜集了全球39家制造商的飞机交付数据,涵盖了通用飞机交付市场的绝大部分。数据分析表明,2024年固定翼通用飞机交付量增长主要得益于喷气公务机和活塞飞机,这两类飞机的交付量总计增加105架。其中,总部位于美国的西锐公司以731架的交付量位居榜首,其后依次为美国德事隆航空公司(559架)和美国派珀飞机公司(291架)。交付量超过200架的还有我国万丰航空旗下、总部位于奥地利的钻石飞机工业公司(252架),意大利泰克南公司(283架)和美国空中拖拉机公司(202架)。直升机中,空客直升机交付349架、美国罗宾逊直升机交付295架、莱奥纳多直升机交付183架、美国贝尔交付172架,居前四位。

(一)喷气公务机交付量达疫情后最高

《通航统计报告》指出,2024年全球喷气公务机交付764架,比2023年的730架增长4.7%,是2024年交付量增长最大的通用飞机;也是2020年疫情爆发以来的最高交付量,在近10年中仅次于2019年的809架,占2024年全球固定翼通用飞机交付量的24.2%,加拿大庞巴迪公司、美国湾流宇航和巴西航空工业公司的交付量分别达到146架、136架和130架,位居前三。本文分析认为如此强劲的交付有两个主要原因:

一是市场对喷气公务机新机型的需求非常强劲。由于湾流宇航加速交付其新旗舰机型G700,其2024年大客舱公务机交付量达到118架,增长32.6%,支撑其喷气公务机总交付量达136架,增长22.5%。

二是中型喷气公务机产量提升且市场畅销。巴航工业的领航系列喷气公务机交付量增长34%,其中仅领航500就占据2024年中型喷气公务机市场超40%的份额;庞巴迪“挑战者”系列交付量增加10架,增长15.9%。

(二)活塞通用飞机交付量达十年来最高

2024年全球活塞通用飞机和电动飞机共交付1772架,比2023年的1701架增长4.2%,占全球固定翼通用飞机交付量的56.0%。其中,单发活塞和电动飞机交付1592架,比2023年的1527架增长4.3%;多发活塞飞机交付180架,比2023年的174架增长3.4%。

(三)涡桨通用飞机交付量下降2024年全球涡桨通用飞机共交付626架,占固定翼通用飞机交付量的19.8%,比2023年的638架下降1.9%,主要是因为瑞士皮拉图斯飞机公司PC-12仅交付96架,低于2023年的102架,减少近6%。此外,德事隆航空的“空中国王”系列交付44架,比2023年的56架减少近21%;“空中快车”2024年交付13架,比2023年(18架)减少5架,减少近27%。

(四)直升机交付量达疫情后最高2024年全球民用直升机共交付1035架,比2023年增加25架,增长2.5%。其中,活塞直升机交付增加1架,增长0.5%;涡轴直升机交付增加24架,增长约3%。空客直升机继续占据榜首,交付349架,占市场总量33.72%,加上莱奥纳多、贝尔、罗宾逊、西科斯基等这5家制造商,垄断了市场95.9%的产量。空客直升机公司的产量产值增幅分别为6.7%和20.9%,莱奥纳多直升机公司则为5.2%和14%;贝尔公司产量增加0.6%,产值则下降了约2.1%;西科斯基公司则大幅下降83.3%和93.1%。

北美市场占据半壁江山并持续扩大

根据《通航统计报告》,从通用飞机交付地来看,固定翼通用飞机领域,北美继续占主导地位。2024年北美占全球交付量的70.4%,继续占据全球通航飞机交付量主导地位,占比份额略有降低;第二为欧洲,占全球交付量的12.9%,相比2023年的11.9%有所增加;第三是拉美地区,占全球交付量的7.7%,相比2023年的7.0%有所增加。

活塞飞机领域。北美地区一直占主导地位,2024年依然是最主要的市场,占比超过77.7%,比2023年的77.1%有所增加。欧洲占比11.7%,比2023年的9.5%小幅增加,已连续三年超过亚太地区成为第二大市场。亚太地区占比为4.5%,比2023年7.2%的份额有所下降,成为第三大市场。

涡桨飞机领域。北美地区仍然占主导地位,在2024年涡桨飞机交付量下降的大环境下,仍占全球的54.3%;拉美超过欧洲成为第二大市场,占比19.0%;欧洲占比15.7%,相比2023年有所下降,排名第三。

喷气公务机领域。北美地区一直居全球首位,其次是欧洲地区。2024年北美占全球的69.4%,有所下降,而在2023年及之前十年间,北美市场份额持续扩大;欧洲占比13.0%。中东地区和南非占比6.9%,超过亚太地区而位居第三。

启示建议

通过梳理分析《通航统计报告》中的主要信息和数据,结合我们对当前及未来通用航空和低空经济发展主要趋势的分析研判,对我国通用航空和低空经济发展提出几点建议:

一是加快拓展和完善多元化应用场景。市场需求牵引应用场景不断拓展,带动技术、装备、人才、资金等资源要素不断优化配置,推动产业发展和升级,牵引通用航空和低空经济发展并产生辐射带动作用。当前我国通用航空和低空经济发展处于市场培育期,建议系统施策,大力研提、试验、示范和推广低空经济与各类产业的深度融合,大力培育无人配送、低空物流、低空文旅、飞行培训、航空应急救援、直升机搜救、短途运输等面向未来的重点应用场景。逐步发挥深度服务社会发展、贴近民生需求作用,使“低空+”逐渐成为社会生产生活的基本内容,推动通用航空活动大众化、多元化,提升企业与群众低空经济产品与服务消费意识或参与积极性,促使通用航空和低空经济成为推动我国经济高质量发展的新引擎。

二是强化传统通航和新兴产品协同发展。《通航统计报告》中统计了被德事隆航空收购的斯洛文尼亚蝙蝠飞机公司的电动飞机,其获得了美国联邦航空管理局轻型运动飞机类豁免,可在美国进行整机销售、按轻型运动飞机的运行规则使用。其自2020年交付13架以来,2021年、2022年分别交付48架和17架,2023年和2024年均交付16架,累计交付突破100架。虽该报告还未涉及电动垂直起降航空器、物流无人机等产品,但随着航空电气化、绿色化、城市空中交通、货运无人机的重大发展方向或应用场景确立,以及智能化、数字化运维等关键技术进一步发展,未来通用航空和低空经济所需的关键技术体系及各种技术路线正在充分显现,为我国提升通用航空行业发展水平提供了重大机遇。传统通用航空与电动垂直起降航空器、物流无人机等新兴产品互补,可形成高低搭配的多层多样航空运输网络。建议一方面聚焦基础性、安全性和经济性相关技术,加快突破高能量密度电池、高安全结构、飞行控制、智能避障、故障诊断等关键核心技术,夺占通用航空和低空经济发展的科技高地。另一方面,推动货运无人机、电动垂直起降航空器、飞行汽车等重点产品持续改进创新,强化产业和生态建设,巩固提升领先优势,并加快产品应用,从而推动低空经济高水平发展壮大,并促成整个行业生态在技术、工业、管理等方面形成类似新能源车行业的强大创新能力,实现低空经济可持续发展。

08:49

08:49

08:49

08:49

08:49

08:49

08:49

08:49

08:49

08:49